В сфере финансов довольно часто встречается такое понятие как «сложный процент». Например, банки предлагают свои клиентам разместить свободные средства на депозит с применением сложных процентов. Что же такое сложный процент, как он его рассчитать и на сколько выгоднее размещать средства под сложный процент сравнительно с обычным процентом?

Что такое сложный процент?

Сложный процент — это процент, начисляемый на первоначальную основную сумму депозита или кредита, включая ранее начисленные проценты.

Так как в схеме сложных процентов происходит капитализация (реинвестирование) начисленных процентов, что приводит к постоянному увеличению первоначальных вложений, то довольно часто такую схему называют «процент на проценты».

При использовании схемы простых процентов начисленные проценты не капитализируются, поэтому простой процент начисляется только на первоначальную сумму вложений. Соответственно, при одинаковом размере процентной ставки прирост вложений происходит быстрее в случае применения сложного процента.

Формула сложных процентов

Сложные проценты можно рассчитать по нижеприведенной формуле:

Комментарий по формуле расчета сложных процентов:

- процентная ставка используется в виде десятичной дроби, т.е. изначальный размер процентной ставки необходимо разделить на 100. Например, если процентная ставка равна 12% годовых, то в формуле необходимо использовать значение 0,12;

- n — это число, которое приводит в соответствие процентную ставку к периодичности начислений. Если проценты начисляются раз в год, то значение n равно 1; если раз в полгода, то n равно 2; если раз в квартал, то n равно 4; если ежемесячно, то n равно 12 (например, разделив годовую процентную ставку на 12 мы получим ежемесячную процентную ставку).

- nt — это общее количество периодов начисления сложных процентов. Например, если вклад размещен на 3 года с ежемесячной капитализацией процентов, то общее количество периодов начислений составит 36 периодов (12*3).

Пример расчета сложных процентов

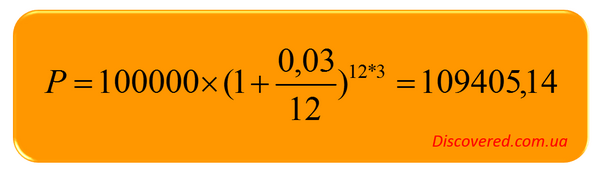

Предположим, что вкладчик открыл в банке депозитный счет на 100 тыс. долл. под 3% годовых на срок 3 года с ежемесячной капитализацией процентов. Определим сумму, которую банк выплатит вкладчику по истечении срока действия депозитного договора.

Итого, вкладчик получит 109405,14 долл. по окончании срока действия депозитного договора, из которых сумма начисленных процентов составит 9405,14 долл. Если бы для начисления использовались простые проценты, то вкладчик получил бы только 9000 долл, т.е. разница составит 405,14 долл.

В формуле сложных процентов конечный результат зависит от уровня процентной ставки и периодичности капитализации процентов. Чем выше размер процентной ставки и чем больше периодов капитализации, тем больше будет конечная цифра. И наоборот. Так, если бы в вышеприведенном примере капитализация процентов происходила не ежемесячно, а раз в год, то итоговая цифра составила бы 109272,70 долл. Зависимость итоговой суммы вклада от периодичности капитализации процентов проиллюстрирована ниже.

Следует различать понятия «начисление процентов» и «капитализация процентов». Так, в депозитном договоре может быть предусмотрено, что начисление процентов банк осуществляет ежедневно, но капитализация процентов (т.е. присоединение к телу депозита для последующего начисления процентов) осуществляется раз в месяц или квартал.